2023년에 건강보험료가 인상되었습니다. 2023년 1월부터 직장가입자의 건강보험료율은 6.99%에서 7.09%로 인상되었고, 지역가입자의 경우에는 부과점수당 금액이 205.3원에서 208.4원으로 인상되었습니다. 이번 포스팅에서는 2023년도 지역가입자, 직장가입자의 건강보험료는 어떻게 산정되는 것인지 산정 기준을 정리해 보겠습니다.

건강보험 적용대상

건강보험 적용 대상은 직장가입자와 지역가입자로 구분합니다.

- 직장가입자 : 사업장의 근로자 및 사용자와 공무원 및 교직원, 그리고 그 피부양자

- 지역가입자 : 직장가입자와 그 피부양자를 제외한 가입자

직장가입자 건강보험 산정기준

1. 보수월액보험료

보수월액보험료는 다음과 같이 산정됩니다.(2023년도 기준)

보수월액보험료 = 보수월액 X 건강보험료율(7.09%)

장기요양보험료 = 건강보험료 X (장기요양보험료율(0.9082%) / 건강보험료율(7.09%)

<보험료 부담비율>

직장가입자가 100%를 부담하는 것이 아니라 이 중에서 직장가입자와 사용자(직장)가 각각 50%를 부담하게 됩니다.

| 계 | 가입자부담 | 사용자부담 | 국가부담 | |

| 근로자 | 7.09% | 3.545% | 3.545% | |

| 공무원 | 7.09% | 3.545% | 3.545% | |

| 사립학교교원 | 7.09% | 3.545& | 2.127%(30) | 1.418%(20) |

2. 소득월액보험료

- 보수월액의 산정에 포함된 보수를 제외한 '보수 외 소득'이 연간 2,000만 원을 초과하는 직장가입자는 소득월액보험료 부과대상자가 됩니다.

- 먼저 소득월액을 산정한 다음 보험료율(7.09%)을 곱하는 방식으로 산정됩니다.

먼저 소득월액은 구하는 방법입니다.

소득월액 = {연간 보수 외 소득 - 2,000만 원(공제금액) X 1/12} X 소득평가율

※ 소득평가율

- 이자·배당·사업·기타 소득 :「소득세법」에 따라 산정한 소득금액의 100%

- 근로·연금소득 :「소득세법」에 따른 소득금액의 합계액의 50%

소득월액에 기준연도의 보험료율을 곱해주면 소득월액보험료가 산정됩니다. (소득월액보험료는 직장가입자 본인이 부담)

소득월액보험료 = 소득월액 X 보험료율(7.09%)

장기요양보험료 = 건강보험료 X {장기요양보험료율(0.9082%) / 건강보험료율(7.09%)}

직장가입자 보험료의 상한액, 하한액은 다음과 같습니다.

| 보수월액보험료 | 소득월액보험료 | |

| 상한액 | 7,822,560원 | 3,911,280원 |

| 하한액 | 19.780원 | - |

지역가입자 건강보험료 산정기준

지역가입자의 건강보험료는 소득, 재산, 자동차 등을 기준으로 정한 각각의 부과요소별 점수를 합산한 보험료 부과점수에 점수당 금액을 곱하여 보험료를 산정합니다.

건강보험료 = 보험료 부과점수(소득점수 + 재산점수 + 자동차 점수) X 점수당 금액(208.4원)

장기요양보험료 = 건강보험료 X {장기요양보험료율(0.9082%) / 건강보험료율(7.09%)}

각 요소별 점수를 어떻게 산정하는지 알아보겠습니다.

1. 소득점수

소득금액 : 「소득세법」에 따라 산정한 이자·배당·사업·기타 소득금액(100% 반영) 및 근로·연금소득(50% 반영)의 합계액

소득점수 산정방법

| 소득금액 | 부과 점수 | 월보험료(원) |

| 336만 | 95.25911708 | 19,780 |

| 336만원 초과 ~ 6억 6,199만원 이하 | 95.25911708 + (336만원을 초과하는 소득 1만원당 1만분의 2,835.0928) | 19,780 ~ 3,911,278 |

| 6억 6,199만원 초과 | 18,768.13 | 3,911,278 |

※ 국민연금, 공무원연금, 군인연금, 사학연금 등 공적연금은 50% 반영되지만 개인연금인 퇴직연금, 사적연금(연금계좌)은 건강보험료에 반영되지 않습니다.(2023년 기준)

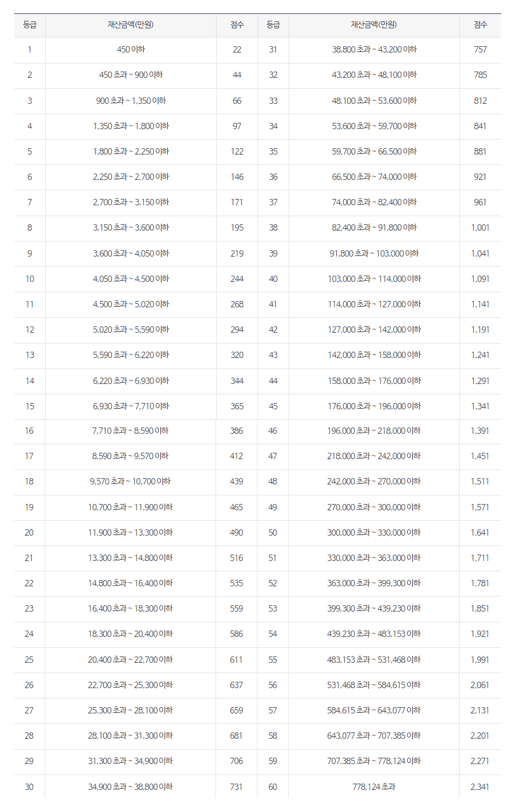

2. 재산점수

- 재산의 범위 : 주택, 건물, 토지, 선박, 항공기, 전/월세

- 재산 적용 방법

- 건물, 토지, 선박, 항공기 재산가액의(과세표준액) 100% 적용

- 전/월세금액의 30% 적용

- 재산금액 구간별 기본공제 : 일괄 5천만 원

- 이렇게 산정된 재산등급별 점수는 다음과 같습니다.

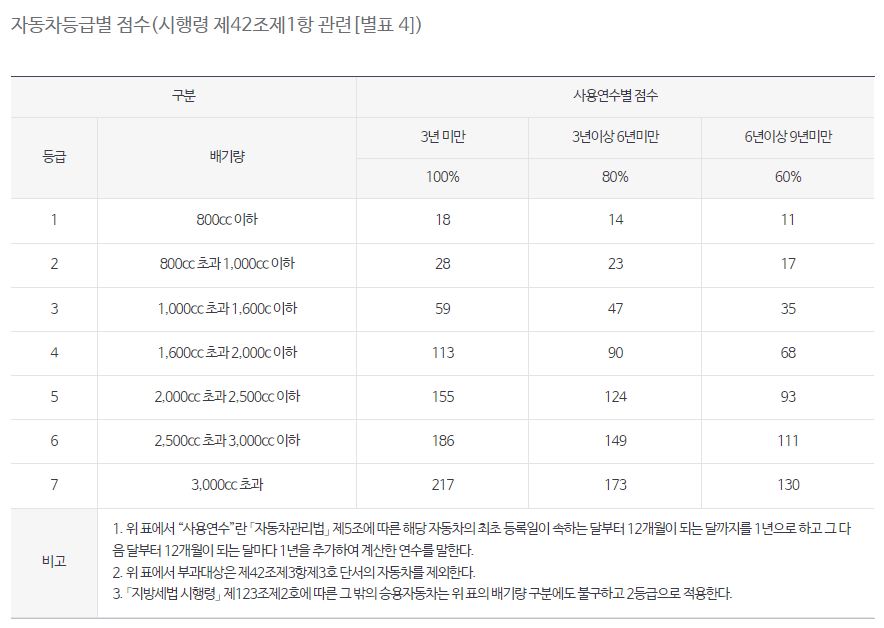

3. 자동차점수

- 자동차의 범위 : 「지방세법 시행령」 제123조 제1호, 제2호에 따른 승용자동차 및 그 밖의 승용자동차

자동차는 잔존가액이 4천만 원 이상인 차량부터 부과 대상이 됩니다. 차량의 경과연수별 잔존가치율은 다음과 같습니다.

자동차의 잔존가액이 4천만 원이 넘는 자동차에 대해서는 건강보험료 부과 대상이 되는데요. 자동차 등급별 점수는 다음과 같습니다.

자동차의 배기량에 따라 등급이 정해지고 등급에서 사용연수별로 점수가 정해집니다.

※ 부과 제외되는 자동차

1. 사용연수가 9년 이상인 경우

2. 차량 잔존가액 4천만 원 미만인 차량

3. 국가유공자 및 보훈보상대상 상이자 소유 자동차

4. 등록 장애인 소유 자동차

5. 「지방세특례제한법」에 따라 과세하지 않는 자동차

6. 승합·화물·특수차·영업용 자동차

이렇게 계산된 소득, 재산, 자동차 점수를 모두 합해 208.4원을 곱해주면 지역가입자 보험료가 산정됩니다.

지금까지 직장가입자와 지역가입자의 건강보험료 산정기준에 대해서 알아봤습니다. 건강보험공단에 가면 모의계산기를 통해서 내 건강보험료를 알아볼 수 있지만, 나의 건강보험료가 어떠한 방식으로 부과되는지 아는 것도 중요하다고 생각합니다. 특히 지역가입자의 경우에는 더더욱 그렇습니다. 포스팅이 도움이 되셨길 바라며 이만 마치겠습니다. 감사합니다.