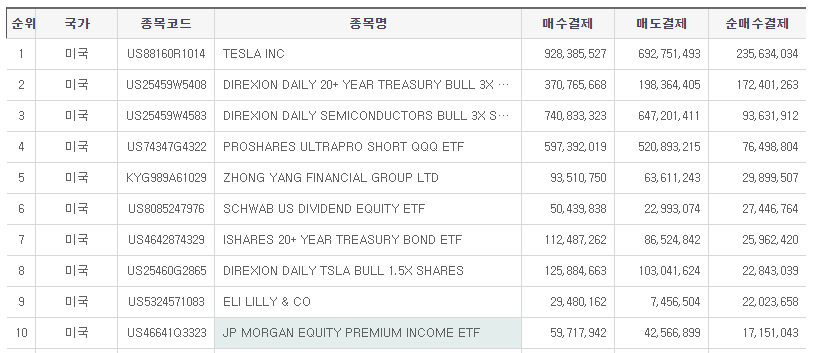

투자에 관심이 있으신 분들이라면 '커버드콜'이라는 단어를 많이 들어보셨을 것입니다. 이 커버드콜 ETF는 다른 ETF에 비해서 높은 배당을 지급하기 때문에 투자자들의 많은 관심을 받고 있는데요, 실제로 JEPI라는 커버드콜 ETF는 11.33%의 배당률로 월배당을 지급하고 있습니다. 지난 1달 기준 서학개미 미국주식 순매수 10위에 오를 정도로 많은 관심을 받고 있습니다. 이번 포스팅에서는 '커버드콜 방식이란 무엇인가?'에 대한 궁금증을 해결해 보도록 하겠습니다.

커버드콜

먼저 커버드콜의 정의는 이렇습니다.

주식을 매수하면서 동시에 콜옵션을 매도해 '옵션 프리미엄'을 안정적으로 얻는 것을 말한다. 주식 현물을 매수하고 그 주식을 기초자산으로 하는 콜옵션을 주식 보유량만큼 매도하는 것으로 시장이 횡보하거나 완만하게 하락할 때 전체 주식시장보다 높은 수익을 얻으려 할 때 차용하는 전략이다.

무슨 말인지 정말 어렵습니다. 먼저 커버드콜 전략을 사용하기 전에 '콜옵션'과 '옵션 프리미엄'이라는 단어의 의미부터 알아보겠습니다.

콜옵션 & 옵션 프리미엄

콜옵션이란 간단하게 말해서 '살 수 있는 권리'를 말합니다. 특정 주식을 미래에 특정 가격으로 살 수 있는 '권리'를 의미합니다. 커버드콜 운용사는 이 콜 옵션을 돈을 받고 파는 것이고, 반대로 콜옵션을 매수자는 돈을 주고 이 콜옵션을 매수한다는 의미입니다. 이때, 정해진 만기일에 거래하기로 한 금액을 '행사가격'이라고 하고, 콜옵션을 매도할 때 받는 금액을 '옵션 프리미엄'이라고 합니다.

커버드콜 전략은 '콜 옵션'을 판매하여 얻은 '옵션 프리미엄'을 통해서 높은 배당을 지급할 수 있게 되는 것입니다. '그럼 모든 ETF가 이 커버드콜 방식을 써서 높은 배당을 지급하면 되지 않느냐?'라고 생각하실 수도 있지만, 이 커버드콜 방식은 단점이 명확하게 존재합니다. 바로 상승장에서 수익이 제한된다는 점인데요, 아래에서 예를 들어서 설명해 보겠습니다.

커버드콜 운용 방식 및 장단점

제가 커버드콜 ETF를 운용하는 담당자입니다. 현재 삼성전자 주식의 1주 가격은 66,200원입니다.(5월 18일 기준) 저는 삼성전자 주식 1주를 구매하고, '1달 뒤에 삼성전자 1주를 7만 원에 저에게서 살 수 있는 권리'를 상품으로 만들어 1000원에 판매합니다. 이 상품이 콜옵션이 되는 것이고, 콜옵션 행사가격은 7만 원이 되는 것입니다. 이 콜옵션을 A라는 사람에게 판매했다고 가정해 보겠습니다. 나 : 콜옵션 매도자 / A : 콜옵션 매수자가 되는 것입니다.

1. 콜옵션 행사가격 이상으로 주가가 올랐을 경우(상승)

1달 뒤에, 삼성전자 주가가 8만 원이 되었습니다. 콜옵션을 구매한 A는 콜옵션 권리를 행사하여 저에게 삼성전자 주식 1주를 7만 원에 구매할 수 있습니다. 그리고 이 삼성전자 주식 1주를 매도하면 1만 원의 수익이 생기게 됩니다. 여기에 콜옵션을 매수할 때 사용했던 1000원을 제외하면 9천 원의 순 수익이 생기는 것입니다.

콜옵션 매도자 입장에서는 보유하고 있던 삼성전자 1주를 7만 원에 A에게 넘겼기 때문에 행사가격(70,000원) -구매당시의 가격(66,200원)인 3,800원에 옵션 프리미엄 1,000원을 더한 4,800원의 수익이 발생합니다. 삼성전자의 주가가 8만 원 이상으로 더 올랐어도 콜옵션 매도자의 수익은 이 이상 발생할 수 없는 구조가 됩니다.

2. 콜옵션 행사가격 보다 낮은 주가가 되었을 경우(하락 또는 횡보)

1달 뒤에, 삼성전자 주가가 6만 원이 되었다고 가정해 보겠습니다. 콜옵션은 '살 수 있는 권리' 이기 때문에 권리를 행사하지 않아도 됩니다. A는 6만 원이 된 주식을 7만 원에 살 이유가 없겠죠. 따라서 콜옵션을 행사하지 않을 것입니다. 콜옵션 매수자인 A는 콜옵션을 행사하지 않았기 때문에 콜옵션을 매수할 때의 옵션프리미엄인 1,000원의 손실만이 발생하게 됩니다.

콜옵션 매도자 입장에서는, 주식을 계속 보유하게되어 주가하락에 의한 손실이 생기지만, 콜옵션을 판매하여 얻은 옵션 프리미엄으로 1,000원의 수익이 생기게 됩니다. 하락장에서 옵션 프리미엄으로 인한 수익이 발생하는 것입니다.

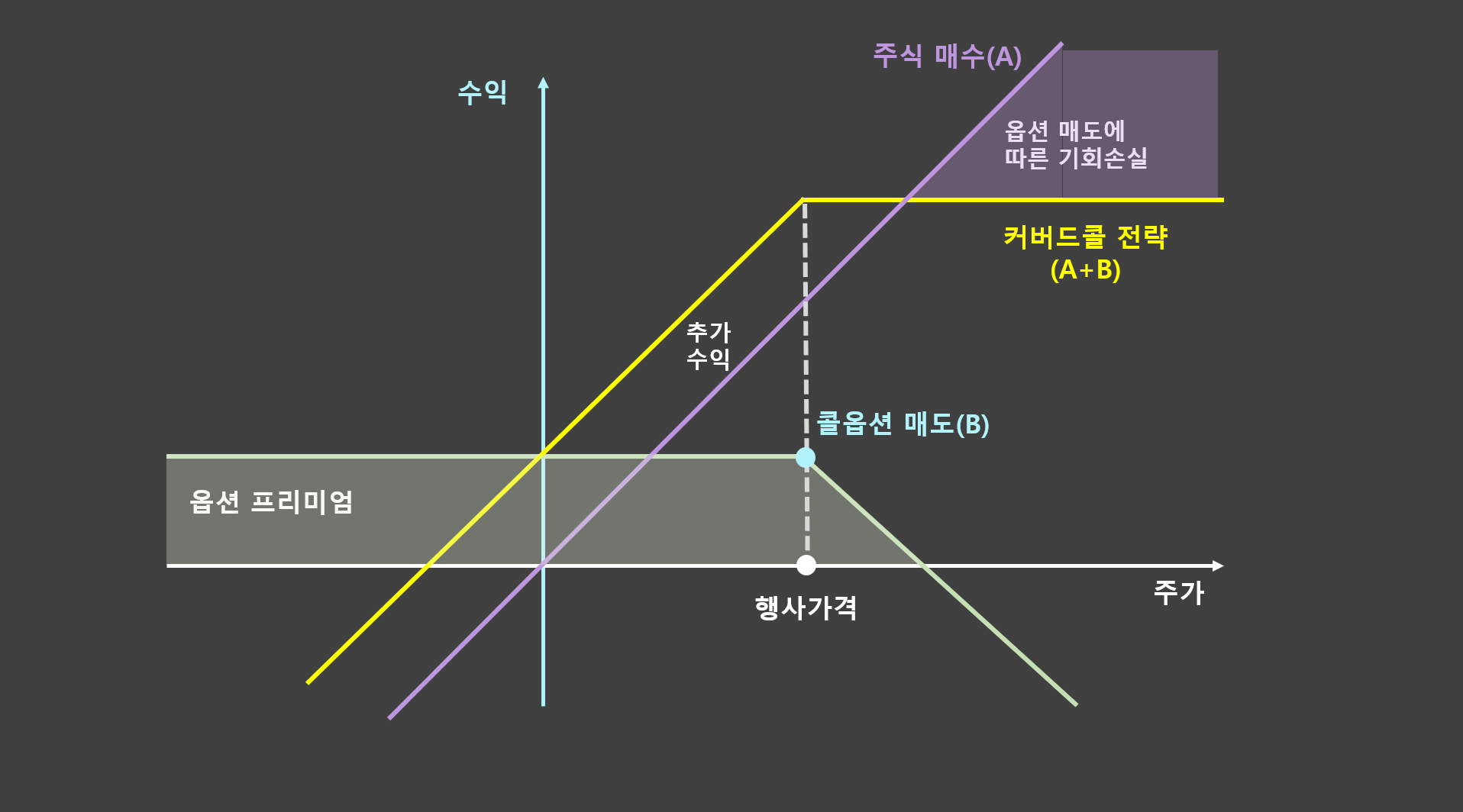

커버드콜 전략을 그래프로 도식화하면 다음과 같습니다. 그래프만 보시면 이해가 어려우실지 모르겠지만, 위의 설명을 다시 한번 읽어보시면서 살펴보시면 도움이 되시리라 생각합니다.

커버드콜 방식의 ETF는 주가가 상승하는 상승장에서는 주가 상승이 제한적이라는 큰 단점이 있습니다. 아무리 크게 상승하더라도 행사가격으로 매도하기 때문에 그 이상의 수익을 실현할 수가 없게 되는 것이죠. (위 그래프 참조) 하지만 하락장이나 횡보장에서는 주식은 그대로 보유하고 있되, 옵션 프리미엄으로 인한 추가적인 수익이 발생하기 때문에 하락을 조금 더 방어할 수 있다는 장점이 있습니다. 특히 횡보장에서 보유하는 것이 가장 베스트라고 볼 수 있겠습니다.

이상으로 커버드콜 방식에 대해서 정리해 보았습니다. 결론적으로 커버드콜 전략은 주식을 매수하여 주식에서 나오는 배당금 + 콜옵션을 판매하여 발생하는 추가적인 옵션 프리미엄으로 높은 배당금을 지급할 수 있는 것입니다.

커버드콜 ETF는 주가 상승에 의한 시세차익을 노리는 투자보다는 하락이나 횡보장이 예상되는 경우에 하락을 어느 정도 방어하면서 높은 배당으로 안정적인 현금 흐름을 만드는 것을 목적으로 하는 투자자 분들에게 가장 적합한 상품이라고 생각합니다. 포스팅 내용이 도움이 되셨기를 바라며, 이상 포스팅 마치겠습니다. 감사합니다.